有色金属产业正在逐步加速修复

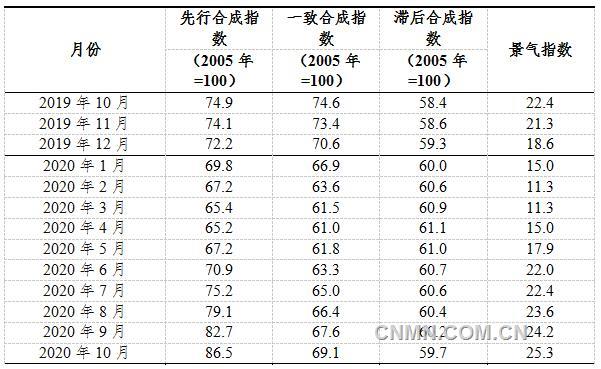

2020年10月,中国有色金属产业景气指数为25.3,较上月回升1.1个百分点;先行指数为86.5,较上月回升3.8个点;一致指数为69.1,较上月回升1.5个点。数据显示,产业景气指数回升至 “正常”区间运行。

2019年10月至2020年10月有色金属产业景气指数

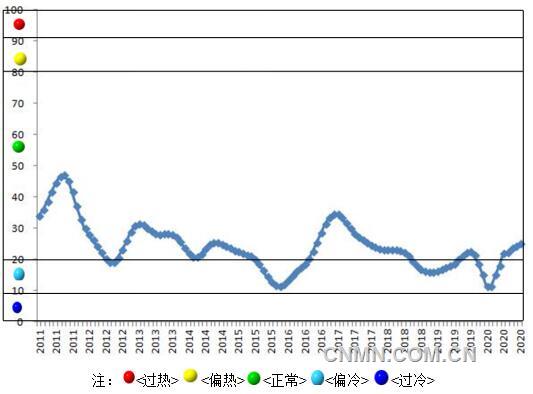

1.产业景气指数持续回升至“正常”区间运行

2020年10月,中国有色金属产业景气指数显示为25.3,较上月回升1.1个点,总体看,近期景气指数在 “正常”区间运行。

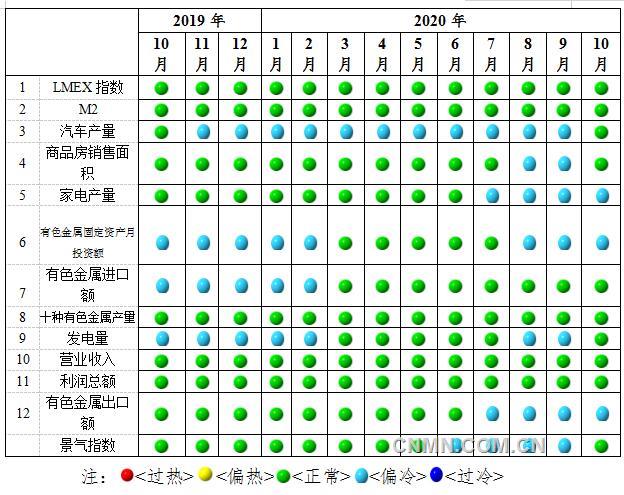

在构成有色金属产业景气指数的12个指标中,LEMX指数、M2、汽车产量、商品房销售面积、有色金属进口额、十种有色金属产量、发电量、营业收入及利润总额等9个指标位于“正常”区间;家电产量、有色金属固定资产月投资额及有色金属出口额等3个指标位于“偏冷”区间。

图1 中国有色金属产业景气指数趋势图

图2 中国有色金属产业景气灯号图

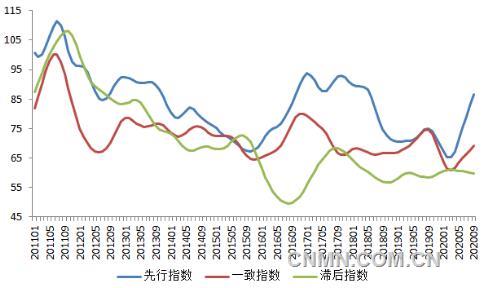

2.先行合成指数持续回升

2020年10月先行指数为86.5,较上月回升3.8个点。在构成有色金属产业先行指数的7个指标中,除家电产量和有色金属固定资产投资两项指数处于“偏冷”区间,其余指标均处于“正常”区间。经季节调整后,同比增长较明显的指标有商品房销售面积和LMEX指数两项,增幅分别是11.6%和9.6%;环比增长较明显的有LMEX指数、家电产量和商品房销售面积,增幅分别是4.0%、1.6%和1.3% 。

图3 中国有色金属产业合成指数曲线

3.国内有色金属行业延续加速修复的趋势

国际方面,美国、欧元区和英国10月份制造业PMI均维持扩张,但服务业PMI在疫情的影响下再次出现下滑及萎缩趋势。日本制造业、服务业PMI虽有所回升,但仍旧处于萎缩区间。全球通胀在疫情的冲击下仍呈疲软之势,制造业、服务业分化进一步加剧。展望四季度,新冠肺炎疫情的反弹仍是全球经济复苏的主要威胁,各国的封锁措施将对经济造成二次打击,叠加美国大选、英国脱欧等不确定性因素,近期全球经济前景仍不容乐观。

国内方面,宏观经济稳中向好,近期经济将维持复苏。投资增速同比持续回升,房地产、基建投资仍是主要支撑,制造业投资持续回暖。10月份居民消费价格(CPI)同比上涨0.5%,环比下降0.3%;同期,全国工业生产者出厂价格(PPI)同比下降2.1%,环比持平。表明我国经济复苏形势整体向好,未来有望继续维持稳步回升态势。不过考虑到当前全球疫情持续恶化,我国经济也会受到冲击和影响。未来货币政策可能更偏向“精准导向”,流向中小微企业。而财政政策将加速兑现,注重实效。

产业方面,随着疫情在国内基本得到控制,有色金属产业正在逐步加速修复。生产方面,有色金属行业生产平稳,10月十种有色金属产量为544.7万吨,同比增加9.0%,继续保持上升趋势。市场方面,国内外金属价格总体上延续上涨趋势,且主要金属的价格大多超过疫情前的水平。以铝为例,国内外铝价稳固上涨,尽管走势震荡,但国际铝价重心不断上移,10月LME三个月期铝合约平均价为1820美元/吨,环比上涨2.1%。国内铝价同步上涨,10月上期所期铝当月合约平均价为14745元/吨,环比上涨1.9%;三个月合约平均价为14308元/吨,环比上涨1.7%。利润方面,行业实现利润正增长,9月份单月实现利润恢复到近两年的最好水平。根据国家统计局统计,9月份 8511家规上有色金属工业企业(包括独立黄金企业)实现利润达217.7亿元,环比增长14.0%,同比增长52.6%。消费方面,有色金属下游终端行业延续向好势头,房地产累计投资同比增速继续扩大,空调行业虽进入淡季但其表现有望优于上年同期,汽车行业需求继续释放,保持了良好的运行态势。

虽然如此,我们也应冷静地看到海外的新冠疫情反弹,国际环境仍然复杂严峻,不稳定性不确定性较多;国内疫情外防输入、内防反弹的压力不小,经济仍处在恢复进程中,持续复苏向好基础仍需巩固。这些因素也不可避免地给有色金属产业的修复带来巨大的不确定性,对此需要保持警惕。

综上预计,近期景气指数有望持续回升,总体仍将在“正常”区间运行。

来源: 中国有色金属报

附件下载地址